Аркадий рассказывает историю Кирсанова-старшего в ответ на резкие высказывания...

Предпринимательский риск имеет объективную основу из-за неопределенности внешней среды по отношению к предпринимательской фирме. Внешняя среда включает в себя объективные экономические, социальные и политические условия, в рамках которых фирма осуществляет свою деятельность и к динамике которых она вынуждена приспосабливаться.

Неопределенность ситуации предопределяется тем, что она зависит от множества переменных, контрагентов и лиц, поведение которых не всегда можно предсказать с приемлемой точностью. Сказывается также и отсутствие четкости в определении целей, критериев и показателей их оценки (сдвиги в общественных потребностях и потребительском спросе, появление технических и технологических новшеств, изменение конъюнктуры рынка, непредсказуемые природные явления).

Наличие предпринимательских рисков - это, по сути дела, оборотная сторона свободы экономической, своеобразная плата за нее. Свободе одного предпринимателя сопутствует одновременно и свобода других предпринимателей, следовательно, по мере развития рыночных отношений в нашей стране будет усиливаться неопределенность и предпринимательский риск.

Устранить неопределенность будущего в предпринимательской деятельности невозможно, так как она является элементом объективной действительности. Риск присущ предпринимательству и является неотъемлемой частью его экономической жизни. До сих пор мы обращали внимание только на объективную сторону предпринимательского риска. Действительно, риск связан с реальными процессами в экономике. Объективность риска связана с наличием факторов, существование которых в конечном счете не зависит от действия предпринимателей.

Предпринимательский риск - это риск, возникающий при любых видах предпринимательской деятельности, связанных с производством продукции, товаров и услуг, их реализацией; товарно-денежными и финансовыми операциями; коммерцией, а также осуществлением научно-технических проектов. предпринимательский риск шарп инновационный

Факторы возникновения риска имеют как отрицательные, так и положительные стороны.

Например, добросовестная конкуренция предпринимателей выполняет положительную функцию в экономике, являясь двигателем прогресса, условием существования цивилизованных предпринимателей. Недобросовестной конкуренции присуща негативная функция, поэтому во всех странах такая конкуренция законодательно запрещена. Хозяйствующим субъектам запрещается занимать доминирующее положение на рынке, устанавливать монопольно высокие или монопольно низкие цены, организовывать недобросовестную рекламу.

Предпринимательскому риску свойственны следующие функции: аналитическая, регулятивная, защитная и инновационная.

Аналитическая функция предпринимательского риска связана с тем, что наличие риска предполагает необходимость выбора одного из возможных вариантов решений, в связи с чем предприниматель в процессе принятия решения анализирует все возможные альтернативы, выбирая наиболее рентабельные и наименее рисковые. В зависимости от конкретного содержания ситуации риска альтернативность обладает различной степенью сложности и разрешается различными способами.

В простых ситуациях, например, при заключении договора поставки сырья, предприниматель опирается, как правило, на интуицию и прошлый опыт. Но при оптимальном решении той или иной сложной производственной задачи, например, принятии решения о вложении инвестиций, необходимо использовать специальные методы анализа.

Аналитическая функция риска связана с анализом всех факторов и условий осуществления успешной предпринимательской деятельности. Она выражается в форме выбора одной из альтернатив (положительной) разрешения рисковых ситуаций, возникающих в деятельности предпринимателей посредством применения экономико-математических расчетов предполагаемых последствий риска, использования теории вероятности и закона повторяемости экономических событий.

Регулятивная функция имеет противоречивый характер и выступает в двух формах: конструктивной и деструктивной. Риск предпринимателя, как правило, ориентирован на получение значимых результатов нетрадиционными способами. Тем самым он позволяет преодолевать консерватизм, догматизм, косность, психологические барьеры, препятствующие перспективным нововведениям. В этом проявляется конструктивная форма регулятивной функции предпринимательского риска.

Конструктивная форма регулятивной функции риска заключается и в том, что способность рисковать - один из путей успешной деятельности предпринимателя. Однако риск может стать проявлением авантюризма, субъективизма, если решение принимается в условиях неполной информации, без должного учета закономерностей развития явления. В этом случае риск выступает в качестве дестабилизирующего фактора. Следовательно, хотя риск и «благородное дело», но не любые решения целесообразно реализовывать на практике, они должны быть обоснованными, иметь взвешенный, разумный характер.

В связи с вышеизложенным возникает вопрос: что такое «разумный риск»? Наиболее удачным является определение К. Татеиси. В работе «Вечный дух предпринимательства» он пишет: "Когда дело доходило до принятия решений, то я лично всегда придерживался «правила 70/30». Скажем, вносится предложение о создании новой отрасли производства: если я на 70% уверен в успехе дела, то даю свое согласие. Оставшиеся 30% сомнений станут стимулятором для рассмотрения мер, которые следует принять в случае неудачи. Это и называется «разумным риском»". Однако К. Татеиси считает, что в некоторых случаях «правило 70/30» ограничивает свободу действия предпринимателей и иногда разумнее использовать «правило 30/70».

Регулятивная функция проявляется в воздействии на предпринимателей в процессе принятия ими решений на всех стадиях жизненного цикла фирмы, поэтому она связана с принятием таких решений, реализация которых поможет избежать (или уменьшить последствия) риска.

По гражданскому законодательству все последствия предпринимательского риска несет сам предприниматель, поэтому он объективно использует защитную функцию риска посредством разработки обоснованного бизнес-плана, заключения договоров с добросовестными хозяйствующими партнерами, выполнения в срок обязательства перед бюджетами всех уровней, чтобы избежать несостоятельности (банкротства).

Инновационную функцию предпринимательский риск выполняет, стимулируя поиск нетрадиционных решений проблем, стоящих перед предпринимателем. Анализ зарубежной литературы показывает, что в международной хозяйственной практике накопился положительный опыт инновационного рискового хозяйствования. Большое количество фирм, компаний добиваются успеха, становятся конкурентоспособными на основе инновационной экономической деятельности, связанной с риском. Рисковые решения приводят к более эффективному производству, от которого выигрывают и предприниматели, и потребители, и общество в целом.

Инновационная функция риска проявляется в том, что возможность возникновения риска и его отрицательных последствий становится условием поиска предпринимателем нетрадиционных решений стоящих перед ним проблем, способствует внедрению нововведений в производственный процесс, применению новых технологий, оборудования, сырья, материалов, с тем, чтобы с меньшими издержками произвести больше продукции (работ, услуг). Инновационная функция риска стимулирует предпринимателей для совершенствования управления и производства, планирования своей деятельности.

Рассматривая функции предпринимательского риска, следует подчеркнуть, что, несмотря на значительный потенциал потерь, который несет в себе риск, он является и источником возможной прибыли. Поэтому основная задача предпринимателя не отказ от риска вообще, а выборы решений, связанных с риском на основе объективных критериев, а именно: до каких пределов может действовать предприниматель, идя на риск.

В определенной степени чувствительность к риску у предпринимательской фирмы, имеющей большой капитал или выпускающей многономенклатурную продукцию, будет ниже, чем у небольшой фирмы. Но, с другой стороны, небольшая коммерческая организация является более гибкой и мобильной при изменении рыночной ситуации.

Сущность риска проявляется в его главных функциях: регулятивной, которая стимулирует деятельность (конструктивный и неконструктивный риск), и защитной, которая служит демпфером от весьма рискованных решений.

Регулятивная функция риска имеет два аспекта: конструктивный и деструктивный. Первый проявляется в том, что риск при решении экономических задач выполняет роль катализатора, особенно при реализации инновационных инвестиционных решений. Второй аспект выражается в том, что принятие и реализация решений с необоснованным риском ведут к авантюризму.

Защитная функция риска также имеет два аспекта: историко-генетический и социально-правовой. Содержание первого состоит в том, что люди всегда стихийно ищут формы и средства защиты от возможных нежелательных последствий. На практике это проявляется в создании страховых резервных фондов. Сущность второго аспекта заключается в необходимости внедрения в хозяйственное, трудовое, уголовное законодательство категорий правомерности риска.

Можно также выделить факультативные функции риска, такие как компенсирующая и социально-экономическая функции. Компенсирующая функция риска может обеспечить компенсирующий эффект (положительная компенсация), т.е. дополнительную по сравнению с плановой прибыль в случае благоприятного исхода (реализации шанса). Социально-экономическая функция риска состоит в том, что в процессе рыночной деятельности риск и конкуренция позволяют выделить социальные группы эффективных собственников в общественных классах, а в экономике – отрасли деятельности, в которых риск приемлем. Вмешательство государства в рисковые ситуации на рынках (включая гарантии, например, в финансово-кредитной сфере) ограничивает эффективность социально-экономической функции риска. В социальном плане это искажает принципы равенства для всех участников рынка из различных отраслей хозяйства, что может порождать дисбаланс рисков в отраслях экономики.

Сущность и функции риска формируют такие его свойства, как противоречивость, альтернативность, небезразличность, всеобщность, факторность, ситуационность. Противоречивость риска проявляется в том, что, с одной стороны, риск имеет важные экономические последствия, поскольку ускоряет общественный технический прогресс. С другой стороны, риск ведет к авантюризму, волюнтаризму, субъективизму, порождает те или иные социально-экономические и моральные издержки, если в условиях неполной исходной информации, ситуации риска альтернатива выбирается без учета объективных закономерностей развития явления, по отношению к которому принимается решение. Альтернативность предполагает необходимость выбора двух или нескольких возможных вариантов решений. Отсутствие возможности выбора снимает вопрос о риске. Там, где нет выбора, не возникает рискованная ситуация и, следовательно, не будет риска. Небезразличность обусловлена тем, что риск должен задевать определенного человека или организацию, которые стремились бы не допустить нежелательного для них развития событий. Данную характеристику риска можно представить как субъектную ориентированность.

Всеобщность рисков социально-экономического развития проявляется в том, что они – не только случайный результат сознательной деятельности менеджера, но и необходимое условие существования экономических систем. Вероятность и возможность наступления качественных изменений социально-экономических условий функционирования и развития систем различного уровня, затрагивающих интересы организаций, всегда воспринимаются ими как риск. Факторность риска находит свое проявление в том, что деловой успех, финансовая состоятельность во многом зависят от учета факторов риска, имеющих место как во внешней, так и во внутренней среде организации.

Ситуационность в страховании связана с выделением ситуаций риска, характеризующих естественное состояние объекта страхования и обстановку, в которой этот объект находится. В качестве примера приведем температурный режим в зернохранилище сухогруза: в случае повышения температуры в зернохранилище может происходить гибель застрахованного зерна и даже его возгорание. Аналогичная ситуация риска характерна и для перевозки "опасных" грузов, например нефтепродуктов.

4 ПОНЯТИЕ, ПРИЗНАКИ И КЛАССИФИКАЦИЯ РИСКОВ

4.1. Понятие риска и его сущность

В условиях рыночной экономики риск - ключевой элемент предпринимательства. Предприниматель, умеющий вовремя рисковать, зачастую оказывается вознагражденным.

В условиях политической и экономической нестабильности степень риска значительно возрастает. В современных кризисных условиях экономики России проблема усиления рисков весьма актуальна, что подтверждается данными о росте убыточности предприятий промышленности.

В практике риск-менеджмента выделяют два ключевых понятия - это «риск », который характеризует такую ситуацию, когда наступление некоторых событий весьма вероятно и может быть оценено количественно, и «неопределенность », которая предполагает невозможность оценки вероятности наступления таких событий.

Существование риска непосредственно связанно с неопределенностью.

Она неоднородна по форме проявления и по содержанию. Риск является одним из способов снятия неопределенности, которая представляет собой незнание достоверного, отсутствие однозначности. Акцентировать внимание на этом свойстве риска важно в связи с тем, что оптимизировать на практике управление и регулирование, игнорируя объективные и субъективные источники неопределенности, бесперспективно.

При классификации неопределенности при осуществлении предпринимательской деятельности можно выделить следующие виды неопределенности:

человеческая неопределенность связана с невозможностью точного предсказания поведения людей в процессе работы. Люди отличаются друг от друга уровнем образования, опытом, творческими способностями, интересами. Индивидуальные реакции меняются изо дня в день, в зависимости от самочувствия, настроения, контактов с другими людьми и т.д.;

техническая неопределенность (значительно меньше по сравнению с человеческой неопределенностью) связана с надежностью оборудования, предсказуемостью производственных процессов, сложностью технологии, уровнем автоматизации, объемом производства, темпами обновления и т.д.;

социальная неопределенность определяется стремлением людей образовывать социальные связи и помогать друг другу, вести себя в соответствии с взаимно принятыми обязательствами, служебными отношениями, ролями, стимулами, конфликтами, традициями и т.п. Структура таких взаимоотношений не определена.

Риск - это возможность возникновения неблагоприятных ситуаций в ходе реализации планов и исполнения бюджетов предприятия.

Различают две основные функции риска - стимулирующую и защитную.

Стимулирующая функция имеет два аспекта: конструктивный и деструктивный. Первый проявляется в том, что риск при решении экономических задач выполняет роль катализатора, особенно при решении инновационных инвестиционных решений. Второй аспект выражается в том, что принятие и реализация решений с необоснованным риском ведут к авантюризму. Авантюризм - разновидность риска, объективно содержащая значительную вероятность невозможности осуществления задуманной цели, хотя лица, принимающие такие решения, этого не осознают.

Защитная функция имеет также два аспекта: историко-генетический и социально-правовой. Содержание первого состоит в том, что люди всегда стихийно ищут формы и средства защиты от возможных нежелательных последствий. На практике это проявляется в создании страховых резервных фондов, страховании предпринимательских рисков. Сущность второго аспекта заключается в необходимости внедрения в хозяйственное, трудовое, уголовное законодательство категорий правомерности риска.

Риску присущ ряд черт, среди которых можно выделить:

противоречивость;

альтернативность;

неопределенность.

Противоречивость проявляется в том, что, с одной стороны, риск имеет важные экономические, политические и духовно-нравственные последствия, поскольку ускоряет общественный технический прогресс, оказывает позитивное влияние на общественное мнение и духовную атмосферу общества. С другой стороны, риск ведет к авантюризму, волюнтаризму, субъективизму, тормозит социальный прогресс, порождает те или иные социально-экономические и моральные издержки, если в условиях неполной исходной информации, ситуации риска альтернатива выбирается без учета объективных закономерностей развития явления, по отношению к которому принимается решение.

Альтернативность предполагает необходимость выбора двух или нескольких возможных вариантов решений. Отсутствие возможности выбора снимает разговор о риске. Там, где нет выбора, не возникает рискованная ситуация и, следовательно, не будет риска.

В отечественной экономической науке по существу отсутствуют общепризнанные теоретические положения о предпринимательском риске, методах оценки риска применительно к тем или иным производственным ситуациям и видам предпринимательской деятельности, хотя в последние годы появились научные работы, в которых при рассмотрении вопросов планирования, экономической деятельности коммерческих организаций, соотношения спроса и предложения затрагиваются вопросы риска.

Мировая экономическая наука представляет классическую и неоклассическую теории предпринимательского риска. При исследовании предпринимательской прибыли такие представители классической теории , так Дж. Милль и И.У. Сениор, различали в структуре предпринимательского дохода процент (как долю на вложенный капитал), заработную плату предпринимателя и плату за риск (как возмещение возможного риска, связанного с предпринимательской деятельностью).

В классической теории предпринимательский риск отождествляется с математическим ожиданием потерь, которые могут произойти в результате выбранного решения.

Риск здесь не что иное, как ущерб, который наносится осуществлением данного решения. Такое одностороннее толкование сущности риска вызвало резкое возражение у части зарубежных экономистов, что повлекло за собой выработку иного понимания содержания предпринимательского риска.

В 30-е гг. XX в. экономисты А. Маршалл и А. Пигу разработали основы неоклассической теории предпринимательского риска, состоящие в следующем: предприниматель, работающий в условиях неопределенности, прибыль которого есть случайная переменная, при заключении сделки руководствуется двумя критериями:

размерами ожидаемой прибыли;

величиной ее возможных колебаний.

Согласно неоклассической теории риска, поведение предпринимателя обусловлено концепцией предельной полезности . Это означает, что при наличии двух вариантов, например, капитальных вложений, дающих одинаковую ожидаемую прибыль, предприниматель выбирает вариант, в котором колебания ожидаемой прибыли меньше.

Если принимается небольшое число решений одного типа, то нельзя рассчитывать, что отклонения от ожидаемой прибыли взаимно уравняются, ибо в таком случае закон больших чисел не действует. Именно поэтому предприниматель, принимая решение, должен учитывать колебания прибыли и выбирать вариант, дающий тот же результат, но характеризующийся меньшими колебаниями.

Таким образом, категорию «риск» можно определить как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, который рассчитан на рациональное использование ресурсов в данном виде предпринимательской деятельности.

Иначе говоря, риск - это угроза того, что предприниматель понесет потери в виде дополнительных расходов или получит доходы ниже тех, на которые рассчитывал.

В абсолютном выражении риск может определиться величиной возможных потерь в материально-вещественном (физическом) или стоимостном (денежном) выражении, если только ущерб поддается такому измерению.

В относительном выражении риск определяется как величина возможных потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать либо финансовое состояние коммерческой организации, либо общие затраты ресурсов на данный вид предпринимательской деятельности, либо ожидаемый доход (прибыль) от предпринимательства.

Хотя последствия риска чаще всего проявляются в виде финансовых потерь или невозможности получения ожидаемой прибыли, однако риск - это не только нежелательные результаты принятых решений. При определенных вариантах предпринимательских проектов существует не только опасность не достичь намеченного результата, но и вероятность превысить ожидаемую прибыль. В этом и заключается предпринимательский риск, который характеризуется сочетанием возможности достижения как нежелательных, так и особо благоприятных отклонений от запланированных результатов.

4.2. Классификация рисков

Одним из первых классификацией рисков занялся Дж.М. Кейнс. Он подошел к этому вопросу со стороны субъекта, осуществляющего инвестиционную деятельность, выделив три основных вида рисков:

Кейнс отмечает, что указанные риски тесно переплетены - так заемщик, участвуя в рисковом проекте, стремится получить как можно большую разницу между процентом по кредиту и нормой рентабельности; кредитор же, учитывая высокий риск, стремится также максимизировать разницу между чистой нормой процента и своей процентной ставкой. В результате риски «накладываются» друг на друга, что не всегда замечают инвесторы.

В настоящий момент практически в каждой книге, посвященной вопросам риска приводится один из вариантов классификации рисков. В большинстве случаев выбранные критерии не позволяют охватить все множество рисков, однако ряд основных рисков в экономической литературе фигурирует. Исходя их этого, достаточно частыми являются попытки классифицировать подмножества рисков, входящих в эти общие понятия.

операционный риск (operational risk);

рыночный риск (market risk);

кредитный риск (credit risk).

Подобного подхода придерживаются ведущие западные банки, специалисты Базельского комитета, разработчики систем анализа, измерения и управления рисками, а также российские специалисты.

К этим базовым рискам добавляют еще несколько вариантов, встречающихся в той или иной последовательности:

деловой риск (business risk);

риск ликвидности (liquidity risk);

юридический риск (legal risk);

риск, связанный с регулирующими органами (regulatory risk).

Помимо вышеприведенной классификации, риски можно классифицировать по другим признакам.

Например, Адриан Сливоцки, директор консалтинговой компании Oliver Wyman и автор книги «Upside: The 7 Strategies for Turning Big Threats into Growth Breakthroughs» выделяет 7 основных видов рисков.

Отрасль. Если государство ослабит контроль в той или иной отрасли, игроки на данном рынке могут не удержать свои позиции.

Технология. Новая технология, на которую организация возлагала большие надежды, может не оправдать ожиданий.

Бренд. Его репутация может резко ухудшиться, что повлечет за собой снижение прибыли компании.

Конкурент. Если на рынке появляется новый сильный игрок, он может увести значительную часть Ваших клиентов.

Клиент. Если предпочтения клиентов изменятся, а организация не успеет отреагировать, это серьезно отразится на ее прибыли.

Проект. Важный проект может провалиться, и вследствие этого компания потеряет свои позиции на рынке.

Стагнация. Если компания перестает расти и развиваться - с большой долей вероятности ее ждет провал.

В данном случае за основу классификации взяты источники и окружение фирмы.

По последствиям принято разделять риски на три категории:

Основой для следующей классификации рисков также является характер воздействия на результаты деятельности предприятия.

Так, риски делятся на два вида:

Очевидно, что вышеприведенные классификации взаимосвязаны между собой, причем вторая несет более общий характер.

Существует большое количество классификаций в зависимости от специфики деятельности компании. Отдельно классифицируются инвестиционные риски, риски на рынке недвижимости, риски на рынке ценных бумаг и пр. Это обусловлено тем, что каждое предприятие является очень индивидуальным, поскольку создается, существует и функционирует при определенных условиях, присущих только ему. Поэтому невозможно определить четкий перечень рисков, которые должны быть присущи любому предприятию.

В качестве условно-универсальной классификации рассмотрим подход, основанный на делении рисков на внешние и внутренние (рис 4.1). Данный подход можно использовать для построения иерархической структуры рисков компании.

Следует подчеркнуть, что, хотя категории внешнего риска по своей сути не зависят от предприятия, тем не менее, имеют непосредственную связь с деятельностью самого предприятия.

Как мы видим, причины, вызывающие внешние экономические риски, могут заключаться во внутренней среде предприятия. Таким образом, ни один из внешних рисков не является «чисто внешним».

В то же время, категории внутреннего риска формируются по центрам образования затрат. Центрами затрат являются отдельные подразделения предприятия, на которые могут быть отнесены затраты. Отсюда можно выделить риски: транспортный, снабженческий, производственный, риск хранения готовой продукции, сбытовой и управленческий.

Как и для рисков, относящихся к категории внешних, данные виды внутреннего риска могут быть частично обусловлены причинами, лежащими за пределами предприятия.

Дальнейшая классификация рисков может быть произведена по структурным подразделениям предприятия, видам продукции, факторам производства и т.д. Но поскольку ассортимент выпускаемой продукции и масштабы производства на малых предприятиях не бывают столь широкими, то оптимальным признаком для классификации рисков являются факторы производства .

Факторы производства являются единым для всех предприятий признаком, потому что воплощенные в них риски характерны для всех предприятий и организаций, хотя, безусловно, они неодинаковы по причинам возникновения, величине, возможным последствиям и направлениям их устранения.

В зависимости от сферы проявления предпринимательский риск подразделяют на производственный, финансовый, инвестиционный. Производственный риск непосредственно может быть связан с риском полной остановки производства: риском недополучения исходных материалов, комплектующих, покупных полуфабрикатов; риском незаключения договоров на реализацию продукции; риском отказа покупателя от полученной и оплаченной продукции; риском ликвидности товара из-за изменения оценки качества продукции ее потребительских свойств; ценовым риском реализованной продукции на различных сегментах рынка; имущественным риском, связанным с гибелью или повреждением оборудования, зданий и сооружений, сырья, материалов, готовой продукции на складе, и т.п.

Финансовый риск подразделяется на кредитный, процентный, валютный риск; риски, связанные с покупательной способностью денег (инфляционный или дефляционный риски); риск срыва заключенных соглашений о предоставлении займов, осуществлении совместных проектов, т.е. риск формирования структуры финансовых ресурсов предприятия; риск недополучения или несвоевременного получения денежных средств за отгруженную продукцию (риск дебиторской задолженности); риск банкротства как деловых партнеров (контрагентов реализаторов, поставщиков и т.п.), так и самого предприятия.

Инвестиционный риск связан с направлениями инвестиционной деятельности предприятия. Выделяют риск инвестирования в ценные бумаги, так называемый «портфельный риск», и риск новых проектов (риск технологических нововведений, риск осуществления проекта, риск «новаторства», риск изменения доходности проекта, риск прямых финансовых потерь).

Следующий этап построения классификации экономических рисков конкретных факторов представляется наиболее трудоемким и ответственным. Здесь необходимо конкретизировать риск факторов производства для того, чтобы по каждому выявить причины возникновения. Основания классификации могут быть следующими.

По возможности предвидения - предсказуемые и непредсказуемые.

Умышленность создания ситуации риска (преступления, служебные ошибки и т.п.).

По причинам возникновения.

По месту обнаружения.

По времени обнаружения.

По центрам ответственности.

По виновникам возникновения.

По возможности страхования.

По длительности действия.

По методам обнаружения.

По способам минимизации последствий.

По этапам производственного цикла.

По этапам технологического процесса.

По производственным условиям.

По этапам жизненного цикла продукции, производимой предприятием.

По месту нахождения продукции.

По этапам жизненного цикла продукции, реализуемой предприятием.

По видам продукции (по номенклатуре, ассортименту).

По типу организации производства.

По уровню цен на производимую продукцию.

По длительности и условиям хранения продукции на предприятии.

По длительности и условиям хранения запасов сырья на предприятии.

По потребителю продукции.

По каналам сбыта и т.д.

Как мы уже говорили, невозможно разработать общий перечень рисков, который можно было бы применять к любому предприятию. На каждом предприятии построению классификации экономических рисков, угрожающих предприятию, предшествует предварительная организационная и исследовательская работа, которая производится на основе рассмотренной нами классификации рисков.

Эта работа состоит из нескольких связанных между собой этапов.

Этап 1. Вам необходимо подобрать команду высококвалифицированных специалистов, хорошо знающих рассматриваемую область деятельности и деятельность предприятия и способных разработать перечень возможных для него внешних и внутренних рисков.

Этап 2. После подбора экспертной группы Вы должны подготовить необходимый инструментарий для проведения исследования по выявлению экономических рисков предприятия: программу исследования, вопросник для проведения опроса экспертов, методику, ключ к обработке и оценке его результатов, перечень необходимых для этого технических средств и программного обеспечения.

Этап 3. На этом этапе группа отобранных экспертов методом «мозгового штурма» осуществляет сбор и генерацию идей. Здесь необходимо соблюдение следующих основных условий:

для высказывания как можно большего количества идей, мнений, оценок относительно потенциальных рисков предприятия стимулируется максимальная активность экспертов;

в адрес высказываемых идей не допускается никакая критика.

Этап 4. На основе обсуждения высказанных идей утверждается перечень потенциальных экономических рисков и проводится работа по анализу рисков и по разработке программы по предупреждению, минимизации или устранению последствий рисков.

Следует помнить, что ключевым элементом успеха составления перечня рисков (его еще называют реестром рисков) является квалификация экспертов, поскольку распространенной причиной ошибок управления рисками является формирование экспертных групп либо из чистых теоретиков, либо из практиков-ситуативников.

Более пятнадцати лет в отечественной управленческой науке и практике активно применяется риск-менеджмент, пришедший к нам из западной методологии. Последнее время все чаще говорят о риск-культуре в управлении, подразумевающей оценку рисков при принятии любого управленческого решения. Такое явление, как риски предприятия в настоящее время активно используется не только в операционной деятельности. Работа с ними становятся неотъемлемой частью процедур инвестиционного планирования и проектной деятельности. И нам предстоит ближе познакомиться с понятием риска перед рассмотрением вопросов управления ими.

Исторические источники свидетельствуют, что человеческая цивилизация осмысляла опасности и активно пыталась найти способы работы с ними издавна. Так, еще в древнем Вавилоне (3-4 тысячи лет до н.э.) существовала практика страхования морских судов, основанная на простых методах анализа. Практическое начало страхованию жизни человека было положено во времена Римской империи. Систематические исследования в области анализа природы и сущности риска начались много позднее в период зарождения буржуазного уклада хозяйствования (конец XVII века, английский математик, демограф Э. Галлей).

По мере развития цивилизации и производственных отношений в коммерческо-деловой сфере великие умы экономической мысли все больше обращали внимание на связь между прибылью и риском. Впервые об этом написал Адам Смит в своих трудах, а затем эту идею подхватили и другие авторы. В своей работе «Экономический образ мышления» американский экономист Пол Хейне отмечал, что условием возникновения прибылей у компаний является неопределенность и сопутствующий ей риск. Зарождение и активное развитие области научного знания в сфере изучения рисков и управления ими начинается со второй половины XX века в эпоху научно-технической революции. Ниже приводятся две схемы, первая из которых демонстрирует версии происхождения слова «риск», а во второй приводятся определения, данные несколькими авторами в разное время.

Версии семантических источников понятия «риск»

В настоящей статье мы рассматриваем сущность риска в его деловом аспекте. Гражданский кодекс РФ в абзаце третьем п.1 статьи 2 определяет предпринимательскую деятельность как самостоятельную, осуществляемую на свой риск, направленную на систематическое получение прибыли. С точки зрения прагматики, под рисками коммерческой организации мы будем понимать возможность (вероятность) наступления определенного события. Имеется в виду событие, по факту которого субъект, принявший решение, может либо потерять свои ресурсы частично или полностью, либо недополучить ожидаемую выгоду, либо понести дополнительные финансовые и материальные расходы.

Научные подходы к определению понятия «риск»

Научный подход позволяет взглянуть на условия выявленных угроз более широко с позиции перспектив финансовых результатов, отклонений в ожидаемом событийном ряде и с позиции вероятностной оценки возникновения негативных последствий. В любом случае, нужно помнить, что не существует риска без принятого решения, и нет объекта риска без субъекта его принятия. В этом состоит первичный двойственный взгляд на рассматриваемое явление и его условия. Менеджмент организации составляет субъективный фактор риска. Реальные деловые события и факты, имеющие возможность происходить по неблагоприятным сценариям, составляют объективную сторону. Двойственный характер явления определяется и субъективной, и объективной его сторонами.

Характеристики риска, как его особые свойства, демонстрируют и обеспечивают связь между его оценкой и ранжированием. Характеристики различают стандартные математические, базовые и общего плана. Среди стандартных математических показателей, основанных на теории вероятности, выделяются:

Все, что может произойти, обычно происходит. И для оценки основных свойств установленных угроз следует идти от конца процесса. К этому хорошо подходит поговорка-метафора: «Если на спектакле на стене висит ружье, в последнем акте оно обязательно выстрелит». Для того чтобы разглядеть будущие события, нужно знать основные закономерности, выражающиеся в характеристиках риска. С позиции перспектив объекта, обуславливаемых принятым решением, выделяют три базовых рисковых характеристики.

Основные причины возникновения деловых рисков

Неопределенность внешней и внутренней среды организации по отношению к принимаемому решению формирует объективные и субъективные причины риска, обеспечивающие в свою очередь его двойственный характер. Три формы неопределенности объективного свойства не зависят от воли лиц, принимающих решения. Например, противодействие конкурентов может быть направлено на нанесение ущерба торговой марке организации в активной или пассивной форме. И эти действия объективно от нас не зависят.

Условия субъективных причин риска, в отличие от объективных оснований, всегда существуют с возможностью определенной коррекции. Например, может быть поставлена задача по уменьшению ограничений менеджера, которая решается организационными и техническими средствами. Помимо базовых характеристик мы также можем назвать и другие специфические качества, подлежащие учету в работе с угрозами:

Двойственный характер влияния на возможности выражен в представленной ниже модели воздействия объективных и субъективных факторов.

Факторная модель воздействия на риск в деловой сфере

Для работы с риском и неопределенностью, связанной с ним, важно понимать функции, выполняемые риском в бизнес-деятельности. Рассмотрим четыре основных функции риска.

В предыдущих разделах мы определились с понятием и последствиями риска для предприятия, установили основные его причины и разобрали функции, которые он исполняет. И далее возникает естественный вопрос: что с этим делать? Решать данный вопрос можно, имея соответствующую концепцию. Концепция риска означает наличие системы взглядов, выражающих понимание явлений и процессов, связанных с выявленной опасностью, осмысляемых в направлении ее снижения или исключения. Под концепцией мы понимаем:

Наше осмысление касается концепции риска с позиции экономической теории в применении к деятельности коммерческой организации. Еще в недавнем прошлом в мировой теории и практике базовой считалась концепция абсолютной безопасности или нулевого риска. Однако многочисленные реальные события показали ее несостоятельность. Беспрецедентное усложнение и ускорение производственных процессов, коммуникационное и транспортное многообразие привели к лавинообразному росту факторов и буквально заставили изменить подход в отношении к постоянно возникающим угрозам.

В настоящее время принята и активно развивается концепция приемлемого риска. Исходя, в первую очередь, из экономических соображений, его приемлемость должна быть обоснованной. Сущность концепции состоит в том, что при принятии решения взвешиваются на одной «чаше весов» возможности (выгоды), а на другой – опасности (потери). В рамках данной парадигмы анализ риска и разработка мероприятий по его уменьшению до приемлемого уровня приводят к принятию решений, которые позволяют риск для субъекта хозяйственной деятельности в допустимых пределах.

Схема работы с риском в концепции приемлемого риска

Цель концепции заключается в том, чтобы всегда или почти всегда находить приемлемое решение в условиях рассматриваемого риска. Настоящая концепция реализуется в три этапа.

Три уровня реализации концепции приемлемого риска

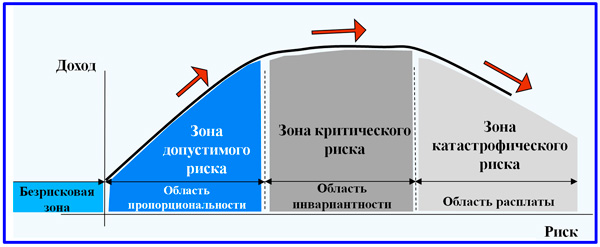

В бизнес-деятельности из-за ее специфики наиболее рисковые решения приводят к наилучшим результатам. Это действительно так, но для определенного соотношения будущего дохода и соответствующего ему риска. Рассмотрим предлагаемую далее схему динамики доходности для трех областей: пропорциональности, инвариантности и «расплаты». Область пропорциональности говорит нам, что, как правило, в среднем рисковые решения приводят к тому, что доходность растет. Но всегда наступает момент, когда рост опасности уже не приводит к росту дохода. Поэтому рисковать нужно, избегая при этом выхода в зону инвариантности.

Модель зонирования риска в концепции приемлемого риска

В данной статье мы познакомились с понятием риска. Риск-культура постепенно обхватывает все области человеческой деятельности. Даже представить сложно, насколько изменился окружающий мир за последние 20 лет именно с позиции обрушившейся лавины угроз и опасностей. Бизнес стал в десятки раз интенсивнее и жестче, череда событий, в том числе негативного свойства, возникает порой мгновенно и масштабно. И только благодаря тому, что рискология вышла за пределы голой теории в практическую плоскость, мы имеем возможность смело принимать вызовы времени и решать сложные задачи высокого уровня, включая проектную инновационную реализацию.

Тема 7. УПРАВЛЕНИЕ РИСКАМИ

1. Понятие и функции риска;

2. Классификация рисков;

3. Общие подходы к управлению риском;

4. Финансовые риски;

5. Страхование рисков;

6. Хеджирование как инструмент управления рисками.

Деятельность организации всегда связана с определенным риском, т. е. потенциально существующей опасностью потери ресурсов или недополучения доходов по сравнению с запланированным уровнем, или с иной альтернативой. Но предприниматели идут на риск, так как его оборотной стороной является возможность получения дополнительного дохода.

Риск можно рассматривать двояко. С одной стороны, это событие, которое может произойти или не произойти, вследствие чего возможен отрицательный, нулевой или положительный результат (технический, социальный, экономический и пр.) . С другой стороны, риск - это субъективная оценка такого результата и обусловленных им дохода или потерь .

Источником риска является неопределенность хозяйственной ситуации, возникающая из-за множества переменных факторов и случайностей, неполноты информации о хозяйственных процессах, а также особенностей личности предпринимателей. Иными словами, риск имеет объективное и субъективное происхождение.

Выделяют следующие функции риска :

1) инновационная . Рисковое решение может вести к более эффективному производству;

2) регулирующая . Способность рисковать является залогом успеха организации, хотя риск может оказать на нее и дестабилизирующее влияние;

3) защитная . Риск - естественное состояние и требует от менеджера и предпринимателя воспитывать терпимость к неудачам;

4) аналитическая . Политика риска предполагает необходимость выбора, а следовательно, изучения и прогнозирования ситуации, составления планов.

Вопрос 2. Классификация рисков

Весь риск делится на страхуемый и нестрахуемый . К страхуемому риску можно отнести риск пожара, наводнения, кражи и пр., от которых за определенную плату предприниматель может себя обезопасить .

Нестрахуемый риск - это непредсказуемые изменения в спросе и предложении, влияющие на положение фирмы. Именно они обусловливают присвоение чистой прибыли предпринимателем, так как в случае неудачи все убытки ложатся на него .

После изъятия нормальной прибыли на предприятии остается экономическая, или чистая, прибыль. На нее тоже претендует предприниматель, так как для него это - оплата за риск, которому подвергался его собственный капитал.

Часть прибыли, полученная от удачных вложений в развитие производства, носит временный характер, да и вообще ее получение весьма проблематично, она носит характер неопределенности, на ее получение нельзя ориентироваться. Монополия, наоборот, вследствие того что может контролировать рынок, имеет возможность стабилизировать получаемую прибыль.

Прибыль предпринимателя является важнейшим стимулом в развитии и совершенствовании производства. С одной стороны, она стимулирует увеличение объемов производства, так как с ростом объемов реализованной продукции возрастает и масса прибыли. С другой стороны, дополнительные затраты на совершенствование производственного процесса и продукции сулят предпринимателю дополнительные прибыли.

Таким образом, рынок факторов производства обеспечивает необходимыми ресурсами функционирующих производителей, а собственники различных факторов производства получают доходы в форме заработной платы, ренты, ссудного процента и прибыли.

С точки зрения источника возникновения риски подразделяются на внутренние и внешние .

Внешние риски связаны с окружением организации . Они могут быть: макроэкономическими и микроэкономическими. На те и другие влияют два рода факторов:

1) прямого воздействия - законодательное регулирование, произвол властей, налоговая система, взаимоотношения с партнерами, конкуренция, коррупция и рэкет;

2) косвенного воздействия -политическая и экономическая обстановка в стране, экономическое положение отрасли, стихийные бедствия, международные события.

Внутренние риски связаны с особенностями самой организации. Основным видом внутреннего риска считается кадровый , обусловленный практической невозможностью предсказать поведение людей в тех или иных ситуациях.

По степени опасности для предприятия выделяют допустимый риск (угроза потери прибыли), критический риск (возможность несения текущих убытков); катастрофический риск (банкротство).

С точки зрения целесообразности можно говорить об оправданном и неоправданном риске. Границы между ними в различных сферах деятельности неодинаковы.

По возможности избежать потери риски могут быть преодолимыми и непреодолимыми . Непреодолимые риски бывают страхуемыми и нестрахуемыми. Риск можно частично переложить на других, но полностью избежать его нельзя.

По причинам возникновения выделяют:

1) политические риски (национализация, введение экономических ограничений, войны, конфликты, беспорядки). Они могут быть национальными, региональными и международными;

2) технические риски (получение отрицательных результатов, недостижение поставленных целей, побочные явления, сбои, поломки ).

По мнению экспертов, можно дать следующую оценку технических рисков: риск пожара - 0,08, взрыва - 0,13, молнии - 0,06, самовозгорания - 0,013, бури - 0,013, наводнения - 0,02, падения самолета - 0,006;

3) производственные риски (снижение объемов выпуска, простои, брак; рост затрат, преждевременный износ оборудования ). Основными рисками в производственном предпринимательстве являются: риск невостребованности продукции, неисполнения контракта, усиления конкуренции и ухудшения конъюнктуры, возникновения непредвиденных обстоятельств и затрат, потери капитала;

4) предпринимательский риск - неспособность поддерживать уровень доходов на вложенный капитал . В России предпринимательский риск весьма высок.

Причины этого следующие:

- необязательность, безответственность партнеров,

- негибкость и изменчивость законодательных актов,

- высокая инфляция и финансовая нестабильность,

- отсутствие персональной от в етст в енности,

- зависимость предпринимателей от криминального мира,

- бюрократизация,

- неустойчивое налоговое законодательство;

5) отраслевой риск - риск изменения экономического состояния отрасли; определяется уровнем ценовой и неценовой конкуренции, легкостью или сложностью вхождения в нее, окружением ;

6) естественные риски (экологический, риск стихийных бедствий);

7) коммерческие риски (невозможность реализовать продукцию или снижение объемов реализации, рост цен, падение спроса, потери качества );

8) инфляционный (повышение цен, снижение покупательной способности денег );

9) инновационный (неудачи в освоении новых рынков, продукции, технологий );

10) валютный риск включает экономический риск (изменение стоимости активов; снижение выручки и увеличение расходов в связи с неблагоприятными изменениями курсов). Он в основном обусловлен тем, что расходы и доходы имеют место в разных валютах. Прямой экономический риск состоит в угрозе изменения прибыльности по будущим операциям. Источниками прямого риска являются уже заключенные контракты, необходимость оплачивать зарубежные расходы и т. п. Косвенный риск-это риск неконкурентоспособности по сравнению с иностранными производителями. Кроме экономического, разновидностями валютного риска являются: риск перевода и риск сделок (влияние валютного курса на выгодность сделок из-за неопределенности стоимости национальной валюты в будущем). Валютный риск подразделяется на экспортный и импортный;

11) инвестиционный риск - это риск потери инвестируемого капитала и ожидаемого дохода, его снижения .

Приведем в качестве примера экспертные оценки инвестиционных рисков в России по 10-балльной шкале:

экспроприации - 3; национализации - 0; политической нестабильности - 9; вмешательства государства -10; негативных настроений против частного сектора - 7; нестабильности рынка труда - 2; организованной преступности -10; неконвертируемости национальной валюты - 8; регулирования цен - 3; неблагоприятных тенденций в развитии экономики - 10; возникновения задолженности - 10; высокой инфляции - 10; неправильного выбора объекта инвестирования - 5-6; изменения процентных ставок - 9-10; неполадок в компьютерной сети - 5-10; выбора неподходящего времени - 6-8; законодательных изменений - 6-10. В результате общий риск на все вложения составит 7-10, в то время как в США риски оцениваются 1-3,7;

12) кредитный риск . Он возникает из-за невыполнения обязательств вследствие недобросовестности, некомпетентности, неблагоприятной общей конъюнктуры . Виды кредитных рисков - торговый и банковский (неуплата долга; неплатежеспособность). Причины кредитных рисков - спад в отраслях, спад спроса на продукцию, невыполнение договоров, форс-мажор. Он может быть деловым, обусловленным недостатком деловых способностей предпринимателей; моральным - зависящим от их личных качеств; имущественным, вызванным отсутствием у заемщика собственных активов;

13) процентный риск . К нему относятся: риск изменения общего уровня ставки %; ставок по отдельным видам кредита . На процентный риск влияют темпы экономического роста, инфляция, государственный долг, политика правительства.

Виды рисков с 1 по 9 называются чистыми . Их возникновение связано с объективными обстоятельствами, не зависящими от принятых управленческих решений. В результате возникают потери не только для фирмы, но и для общества.

Валютный, кредитный, процентный и инвестиционный виды риска объединяются в категорию финансовых рисков и в большинстве случаев носят спекулятивный характер. Он, как правило, влечет за собой потери только для фирм, а для общества может быть и выигрыш.

Нужно иметь в виду, что общий риск по всем позициям может быть больше суммы частных.

Количественно абсолютная величина риска является субъективной оценкой ожидаемых потерь. Она определяется как произведение ожидаемого ущерба на его вероятность.

Риск может быть выражен в относительных показателях, например, путем соотнесения величины потерь с объемом производства (продаж) или собственных средств.

В настоящее время можно говорить о следующих градациях степени риска (вероятности наступления потерь):

до 0,1 - минимальный риск ;

0,1-03 - малый;

0,3-0,4 - средний . Все это - нормальный, разумный, допустимый риск, когда вероятные потери не превышают прибыли;

0,4-0,5 - высокий риск ;

0,6-0,8 - критический риск (потеря полной выручки);

0,8-1,0 - катастрофический риск (потеря капитала).

Рассмотрим некоторые примеры хозяйственной практики, характеризующие ту или иную степень риска. Так, что касается текущих активов, минимальным риском обладают деньги в кассе и на расчетном счете; к активам, связанным с малым риском, относятся готовая продукция, сырье, материалы; среднерисковыми активами являются ценные бумаги; активы высокого риска - дебиторская задолженность предприятий, находящихся в тяжелом финансовом положении, запасы готовой продукции, выходящей из употребления, связанные запасы сырья и материалов.

Аркадий рассказывает историю Кирсанова-старшего в ответ на резкие высказывания...

На вопрос Как звали мальчика в произведение "Уроки французского" которое...

Бельгия. Об этой стране известно достаточно много, во всяком случае, каждый...